众所周知,日本是最早进入老龄化的国家之一。

作为全球老龄化进程最快的国家,日本的养老社会保障体系一直在持续探索改革。

今年6月,日本厚生劳动省(MHLW)宣布了一项新的养老金缴纳政策。

从10月开始,移居到日本的外国人,都必须加入“公共养老金制度”,用来保障他们在日本的养老生活。

其实,一直以来日本法律都有这项规定,凡在日本长居的外国人都有义务加入公共养老金计划。

过去不作‘强制’缴纳,不少“长居者”就没有加入该计划。

因此日本年金服务机构决定:将在今年10月左右对该系统进行升级。

国家养老金管理局会通知新移居且获取个人编号卡的外籍居民,去办理加入养老金的相关手续。

倘若外籍居民没有在规定期限办理相关手续,管理部门会从居民基本台账中获取信息,“强制”帮助他们办理加入手续。

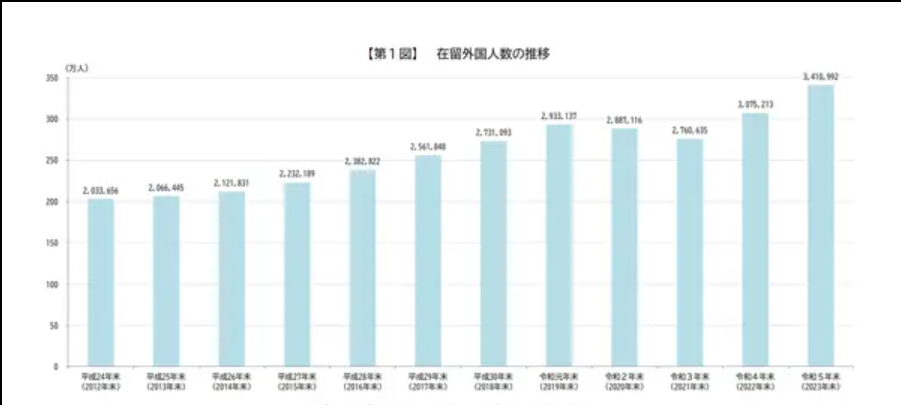

在过去十多年中,日本长居的外国人数一直呈上升趋势。截至2023年底,长居在日本的外国人数达到341万992人,再创历史新高。

中国移居人数也不少,占了24.1%,约有82万国人在日本生活。

加上今年去日本投资买房,定居的外国人持续增多。

日本养老政策必须了解透彻。

今天小管家就跟有计划在日本长期居留的伙伴们,聊聊日本养老金。

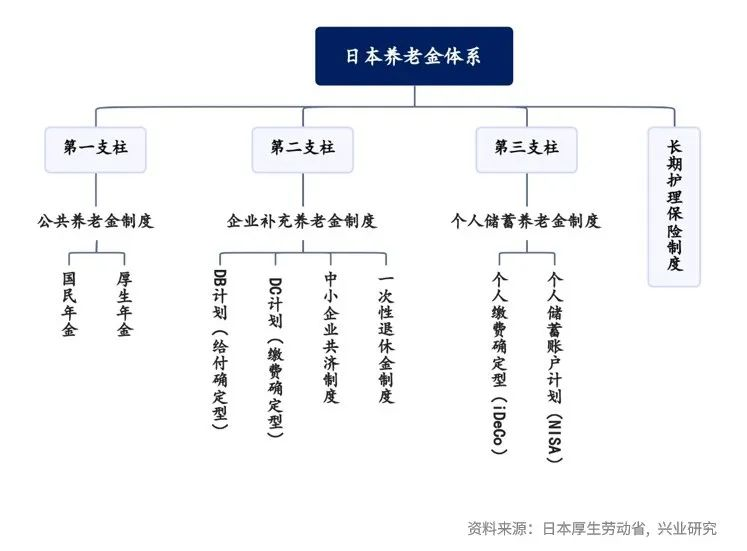

日本养老金构成

整体来说,日本的养老金制度由3大支柱构成。

第一支柱:公共养老金制度。

又分为两部分:国民年金+厚生年金。

国民年金是日本最基础的养老保障,是需要强制缴纳。凡处于法定年龄段:20~59岁的居民,不论国籍如何,都可以加入国民年金制度。

原则上,缴纳满 10 年,就可以在 65 岁,领取养老金。

厚生年金则是由企业代为缴纳,日本的企业雇员和公务员需要加入厚生年金,缴纳基数与收入挂钩。

第二支柱:企业补充养老金制度。由企业选择是否缴纳。

日本的绝大部分企业,都是终身雇佣制度,所以日本历史上存在多类型的雇主养老金计划。

其中,退职金制度是日本企业中最重要、占比最大的养老金计划。

虽然该制度是自愿性质,但有77.8%的日本企业拥有退职金制度。

中小企业退职金共济制度,由厚生劳动省监管下的独立法人员工退职金共济机构负责管理和投资。有36.7万家企业的34万雇员加入了这项计划。(2018数据)

雇员可在退休后,从‘员工退职金共济机构’领取退休金。

此外还有确定给付型年金(DB计划)和确定缴费型年金(企业型DC计划)。

虽然属于自愿缴纳,但在日本,为职工缴纳补充养老的企业不在少数。

除退职金外,DB计划和DC计划占第二支柱资产规模的绝大部分,几乎覆盖了13%的日本人。

第三支柱:个人养老计划。个人养老金不用挂靠公司,个人就能缴纳,可自由选择加入。

外国人该缴纳哪种‘养老金’?

早在2019年,日本政府就发现,在日本居住的20~59岁的外国人,约有4.4%的人未加入年金体系,远高于同龄段日本人的0.1%。

其中,留学生和自营业者占大多数。

这次新政策,针对的也是这些长期在日本生活,但没有固定工作的人群:学生、陪读家长、个体经营者。

这些人群,因该如何缴纳公共养老金呢?得从日本公共养老金的构成说起。

公共养老金由国民年金和厚生年金构成,是日本社会保障制度的基石。

ta的覆盖面非常广,下到20,上到60,只要你在日本长期居住,就可以缴纳。

这两项养老年金的“分工”各不相同。

① 国民年金:是无收入或自营业者的基础保障

国民年金讲求覆盖面,虽然保障金额不高,但可以做到公民全覆盖。

无论你是个体工商户、公司职员、公务员还是学生、家庭主妇,都需要参保。

尤其是家庭主妇,费用都是由丈夫来承担的,直接从工资里扣除,很好的保障了“无职业者”的老年生活。

2024年每月固定缴纳金额为1万6980日元(约 1120元人民币)

如果再叠加购买‘附加保险费’,每月多缴纳 400 日元(约 19.6 元)的话,缴满40年最终每月可领 74,250 日元(约3628元)养老金。

② 厚生年金

厚生年金类似于我国的养老保险,是由公司代缴,按工资水平缴纳,多缴多得。

缴费比例为月薪的 18.3%。日本企业承担 50%,自己承担 50%。

以月薪 20 万日元为例,每个月需要缴纳 18300 日元。累计缴纳 30 年,这也是相当大的一笔数目。

外国人如何领取养老金

说一个热知识。

不论你是通过经营管理签证、高度人才签证拿到日本绿卡的国人;

还是持有已有日本身份客户的家属签证者;

又或者是拥有日本长期工作签证(一直续签到退休),都可以在日本退休,享受和日本国民一样的养老政策。

(最常见的长期签证有:技术、医疗、国际业务、介护、技能……)

不过,想在日本“滋润”地养老,也是要日积月累地付出。

原则上20-60 岁的人群要求必须缴纳国民年金,到 65 岁时便可以开始领取。

还有另一种情况。

在日本生活一段时间后回国了,最常见的就是在日本研修人员或在日本工作人员,当研修期满或者工签结束回国后,可以提取这笔款项吗?

当然是可以的,只需要满足以下条件:

非日本国籍

厚生养老金保险或国民养老金的参保期间在6个月以上

未达到领取养老金所需参保期间(合算10年)前已回国

在日本没有住址

已不是日本养老金制度的被保险者

未领取过伤残抚恤金等款项

最后,特别要说明的有两点:

1、厚生年金是由企业和个人各自承担50%,所以最终退回的也只是自己缴纳的一部分。

2、需要在回国当日的前2年之内提前申请领取养老金退出补助金。

(邦尼管家)